貯金の全額を頭金に入れてはいけない。

一般的には生活資金の3ヶ月分~6ヶ月分は残しておいたほうがいいと言われています。

6ヶ月分残すとなると、

・月の生活費が15万円→90万円残す

・月の生活費が20万円→120万円残す

・月の生活費が25万円→150万円残す

・月の生活費が30万円→180万円残す

と言った感じになります。

土地と建築費にすべてのお金を使ってしまうと非常に危険です。

その他にも各種手続費用、引越し費用、家を立てている間の仮住まいの費用などがかかってくるからです。

目安としては生活資金の6ヶ月分、最低でも3ヶ月分は現金で残しておきましょう。

ローン返済中の主なリスクには、「死亡」「火事」「失業」があります。

それぞれ、

「死亡」は団体信用生命保険、「火事」は火災保険、でカバーできるので心配はいりません。

しかし、「失業」してしまうとカバーするのがなかなか難しくなります。

病気やケガが原因の場合は、健康保険の傷病手当金がもらえますが、それでも月給の3分の2程度しかもらえません。

なので、やはり手元に6ヶ月程度の現金は残しておきたいですね。

6ヶ月分の現金があればその間に転職活動なりして新しい仕事を再開すれば良いわけです。

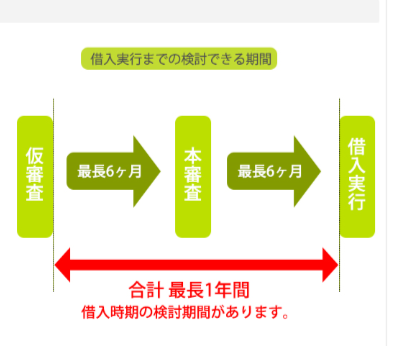

金利が下がるのを待つなら審査後に

昨今の長期金利の大きな変動による住宅ローンの金利の変動を懸念し、住宅ローン申し込みを迷っていませんか?

住宅ローンを賢く利用するユーザーは金利が下がるまで申込を待つのではなく、審査完了後に金利の動向を見守る傾向があるようです。

住宅ローンの適用金利は、借入実行時の金利が適用されるため、申込から審査を経て借入実行にいたるまで期間を要してしまうと、考えていた金利が変わってしまう可能性があるためです。

住信SBIネット銀行の住宅ローンWEB申込コースは、仮審査から本審査まで、及び本審査から借入実行までそれぞれ6ヶ月の期間が認められています。

仮審査申込完了後に金利の推移を見守るのが、目当ての金利で借入が実行出来る可能性が高い賢い方法かもしれませんね。

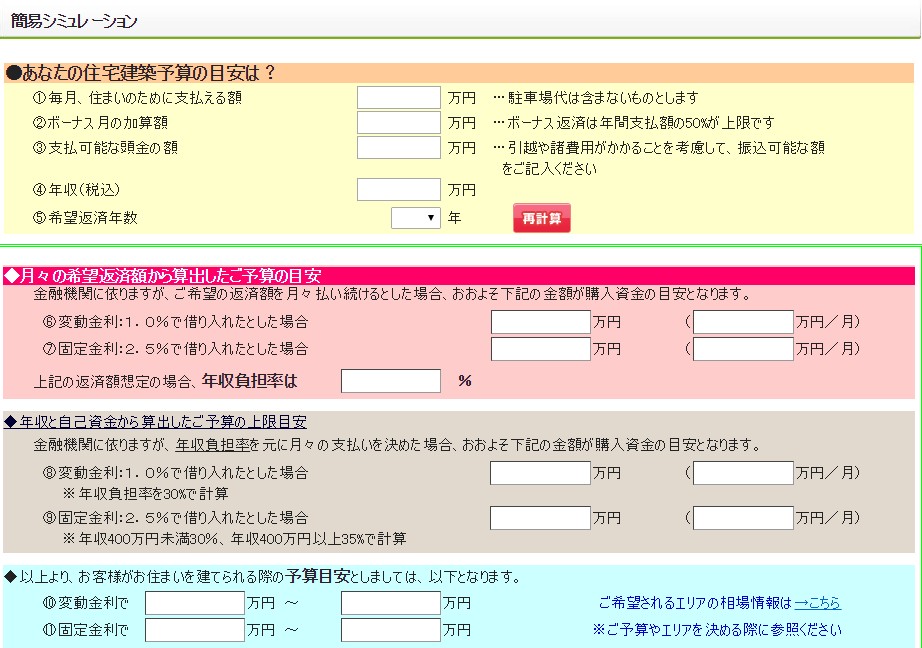

住宅ローンのシミュレーションを含めた無料相談サービスもおすすめ

住宅ローンで手元にいくら残すべきか悩んでいるのであれば、無料相談サービスがおすすめです。

スーモカウンターの住宅価格講座(無料)を予約をすると、下記のような住宅ローンシミュレーションシートなどが利用できるようになります。

住宅ローンで手元に残す金額についてお悩みの方はぜひ一度利用してみてください。

{kind=link}