住宅は非常に大きな買い物なので、

どうしても失敗したくないですよね。

失敗すると貯金が大きく減り、

住宅ローンの返済はその後の家計に何十年と

大きな影響を及ぼします。

住宅購入にまつわるお金のことで失敗しないためには、

基本的な知識はもちろん、

無理のないローンの組み方や、

長期的な家計のやりくりについて

知っておかねばなりません。

そこでおすすめしたいのが、

お金の専門家であるファイナンシャルプランナーへの相談です。

最近では、

様々な場所でFPセミナーが開催されています。

資金計画の相談は、

ハウスメーカーや工務店でもできますが、

やはり金額が大きい以上は専門家に相談しておきたいところです。

ファイナンシャルプランナーとは?

ファイナンシャルプランナー(FP)は

お金に関する専門家です。

投資信託や株のような資金運用、

住宅ローン、保険のような、

お金を増やしたり借りたりすることについて相談したり、

計画を立てたりする人です。

ファイナンシャルプランナーには会社に所属し、

顧客にアドバイスをする人と、

個人で活動している人がいます。

銀行や保険会社に所属しているファイナンシャルプランナーは、

金融機関の扱うローンや投資信託などの商品に関する深い知識を持っています。

これからお金をどう運用するか、

どこの商品を購入するかが決まっている人が相談するのに向いています。

一方、特定の金融機関・会社に所属していない独立系のファイナンシャルプランナーは、

個人向けに住宅ローンや投資保険など

幅広い分野のアドバイスを行っています。

幅広い商品に関する知識を持っているため、

複数の商品を比較して検討したいという場合には、

こちらの独立系ファイナンシャルプランナーに相談するのが良いでしょう。

ファイナンシャルプランナーの資格について

ファイナンシャルプランナーの資格には、

国家資格であるFP技能士と

民間資格であるCFPとAFPがあります。

FP技能士は1級から3級に分かれており、

1級が最も難しく、

専門的な知識を求められます。

AFPとCFP(上級資格)は日本FP協会による資格です。

AFPの取得には2級FP技能検定の合格が必須で、

CFPの資格にはAFPの認定資格が必要です。

CFPは1級FP技能士と同等程度の水準とされていますが、

国家資格であるFP技能士には有効期限がありません。

一方のAFP、CFPには2年間の有効期限があるため、常に新しい金融知識が必要になります。

会社の後ろ盾がなく、

個人に対する幅広いアドバイスを求められる独立系のファイナンシャルプランナーは、

より維持の難しいAFPやCFPを取得している人が多い傾向があります。

得意分野があるため一概には言えませんが、

ファイナンシャルプランナーに相談する際は、

その人がどんな資格を持っているのか

気にしてみるのも良いでしょう。

ファイナンシャルプランナーに相談できること

ファイナンシャルプランナーが対応する相談テーマは、

以下のようなものです。

・家計管理

日々の家計や、

将来に備えた貯蓄の方法について

・老後の生活設計

老後の生活資金を準備する方法や

生活設計の方法について

・教育資金

教育資金の準備方法、

奨学金の活用方法について

・年金と社会保険

公的年金制度の仕組みや

社会保障制度について

・住宅資金

住宅ローンの借り方や、

繰り上げ返済、借り換えなどについて

・資産運用

投資信託を始めとした金融書品の仕組みや、

退職金の運用方法など

・税制

所得税の仕組み、

医療費控除や配偶者控除などについて

・保険

保険の仕組みと医療保険、

死亡保険などの考え方

・介護と医療費

介護保険制度の仕組みと、

介護費用の準備方法など

・相続と贈与

子や孫への資金贈与や遺言などの準備方法

このように、

お金に関する幅広い物事について相談できます。

住宅ローンや投資というと縁がないと感じてしまう人もいるかもしれませんが、

家計や老後のことについてであれば誰にだって関係のあることです。

投資や運用するほどのお金はないと考えている人でも、

日々の家計や毎月払っている保険などを見直すことで、

生活に余裕ができます。

住宅を購入する際に相談するべきことは?

住宅ローンについて

まずは住宅ローンの基本的な仕組み、

選び方、固定金利と変動金利の違いなどは

専門的な知識のある人から聞いておきたいところです。

概要や制度の仕組みだけでなく、

具体的なシミュレーションをしてもらうことも可能です。

無理のない住宅ローンの金額はいくらまでなのか計算したり、

毎月の返済額を確認したりすることもできます。

他にも、固定金利と変動金利の金額差を予想したり、

変動金利を選んだ際に金利が上昇した時の返済額を計算したり、

繰り上げ返済のタイミングについても相談できます。

その他にも、

住宅ローンを組む際にかかる諸費用や手続き、

税金や補助金の仕組みについても相談できます。

住宅ローンに関することは、

知らないと損をするものも多いため、

事前にしっかり相談しておきましょう。

ライフプランの作成

家を建てる前にファイナンシャルプランナーに相談するなら

絶対にしておいてほしいのが、

ライフプランの作成です。

ライフプランとは、

家計の収支がこれからどのように変化していくかを予測し、

表にまとめたものです。

ライフプランを作成する際は、

家族の人数や年齢、収入、教育費、車などの購入費用、老後の備えなど、

様々な収支を元に予測していきます。

無理のない住宅ローンの返済計画を建てるためには

このライフプランが欠かせません。

今は無理がなくても、

子どもの教育費や医療費などで

無理が生じるかもしれません。

収入の増加に合わせて繰り上げ返済ができそうだとわかれば、

選べるローンの種類も変わります。

家づくりを確実に成功させるためには、

こうした長い目で見た視点が必須です。

何十年も先の家計について予測するのは

素人では大変です。

ファイナンシャルプランナーはこれまでの経験と、

一般的なデータを元に、

これからの家計について確率の高い予想を示してくれます。

ファイナンシャルプランナーに相談する費用について

ファイナンシャルプランナーへの相談が大切だということは分かりましたが、

実際に相談する場合には

どの程度の費用がかかるのでしょうか?

基本的にファイナンシャルプランナーへの相談は有料です。

料金体系は様々で、

月額や年額で定額制のこともあります。

ただ、個人が住宅購入に際して一時的に相談できるようなファイナンシャルプランナーの場合、

時間制で1時間いくらという料金体系の場合が多いです。

金額の目安としては

1時間あたり1万円から2万円が目安です。

ライフプランやキャッシュフロー、

見積表などの作成をする場合、

相談料とは別に費用がかかる場合もあります。

利用前に必ず確認しておきましょう。

また、先程説明したとおり、

相談内容によっては弁護士や税理士と連携した方が良いケースもあります。

この場合、

紹介料や相談費用などが別にかかることもあります。

無料で相談できる場合も

銀行などで商品説明を担うファイナンシャルプランナーの場合、

商品の説明はセールスでもあるため相談料はかかりません。

また、住宅に関する資金相談なども、

無料で行える場合もあります。

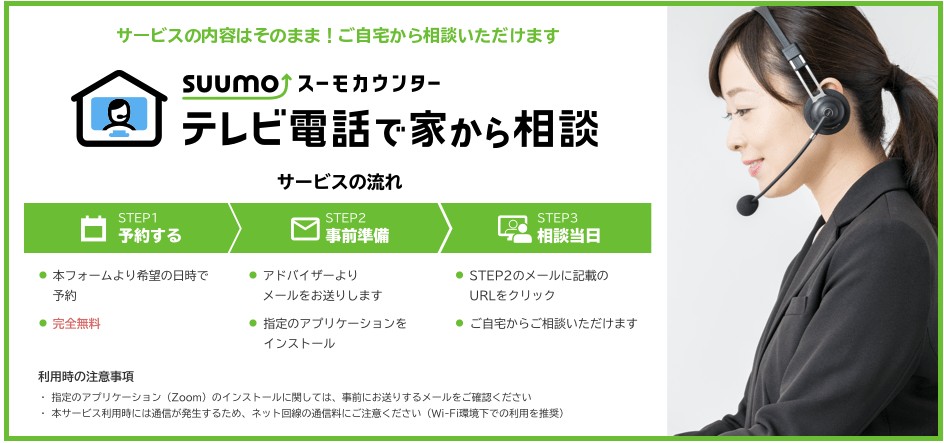

例えばリクルートの運営する「スーモカウンター」では

無料でファイナンシャルプランナーに相談できます。

FP相談では、

住宅ローンの相談だけでなく、

教育費や老後の資金の相談、

家計の見直しなど直接住宅に関わらない分野の相談もできます。

相談場所は自宅の他、

カフェなどにも出張してもらえます。

ただし、

公共の場所で相談する際は個人情報に注意が必要です。

基本的には自宅での相談が安心です。

また、相談の際は支出の分かる家計簿や加入中の保険に関する資料、

収入の分かる給与明細や源泉徴収票などを準備しておきましょう。

すでにハウスメーカーや工務店に相談している場合は、

見積もりやプランなどの資料もあると良いです。

無料でとりあえずFPを紹介してもらいたいという場合は、

スーモカウンターでの個別相談の予約をしておきましょう。

少しでも失敗する確率を下げたいならこれ一択

まずはスーモカウンターで話を聞いてみてください。

無料なので損はないです。

今なら、事前予約して自宅から電話やZOOMで話を聞くことができます。

→予約はこちら

ファイナンシャルプランナーに相談したことで、

トータルで数百万円

得をしたという話もあります。

何もせず、

住宅展示場のハウスメーカーの

言いなりになって損をしないでください。

{kind=link}